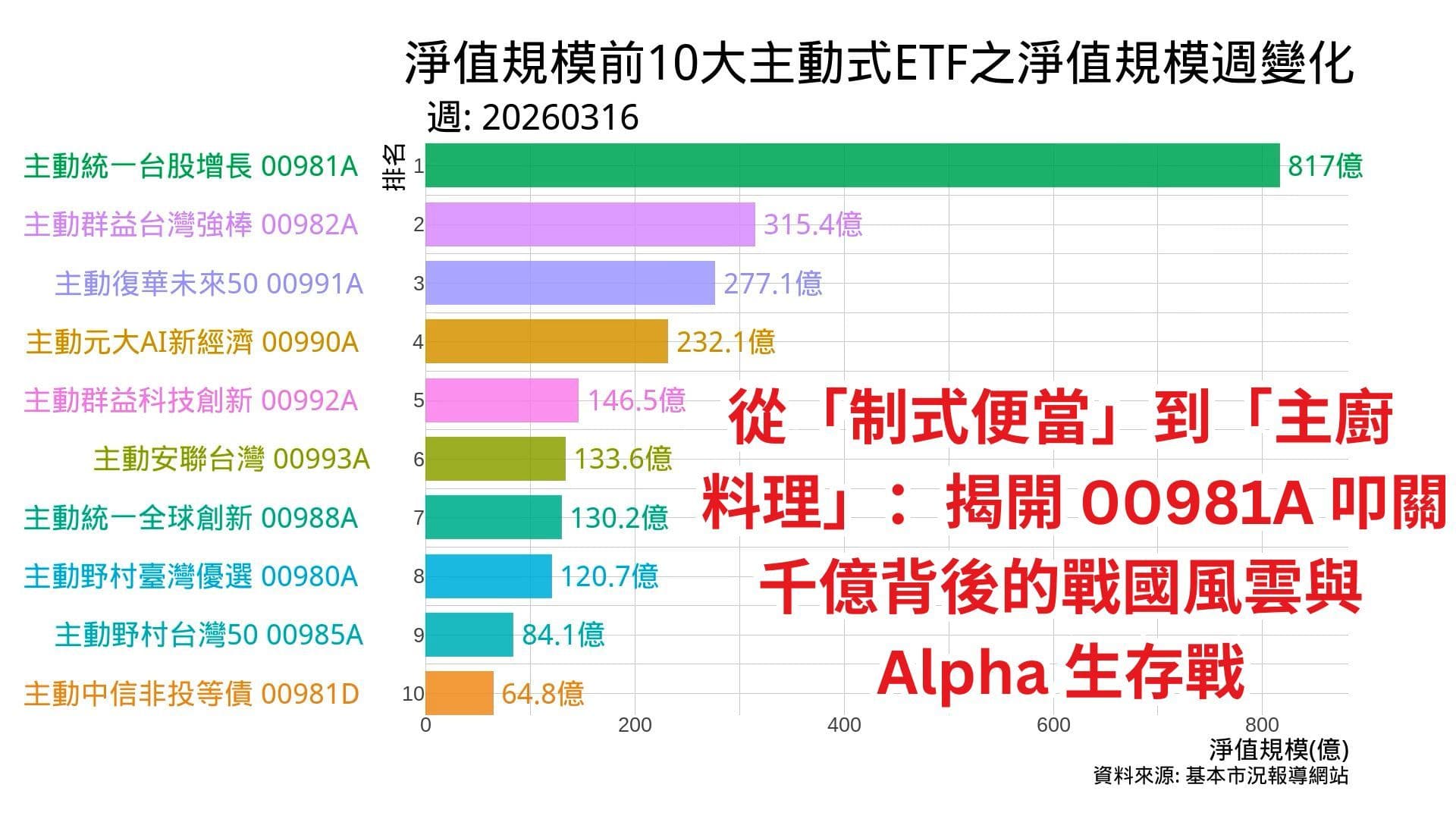

告別「含淚抱股」!當市場大崩盤,主動式 ETF 真的能空手避險嗎? | 00981A 持股下限與特殊情形避險機制

身為投資人,最痛苦的時刻莫過於看著市場大跌,而手中的基金卻因為「持股比例限制」,經理人只能眼睜睜看著淨值縮水,被迫「含淚抱著股票」。

隨著台灣即將迎來「主動式 ETF」的新時代,很多人好奇:這種新型態的投資工具,在面臨系統性風險時,能不能靈活地「躲」進現金避風港?

⚠️ 傳統的枷鎖:為什麼基金不能隨便空手?

在一般的法規與契約中,為了確保「股票型基金」名符其實,通常會要求持股比例不得低於 70%。這意味著即便經理人看空市場,他手中能動用的「現金子彈」上限通常只有 30%。

但主動式 ETF 有所不同嗎?我們以市場關注度極高的 「00981A 統一台股增長主動式 ETF」 公開說明書為例,拆解其中的防禦邏輯。

🛡️ 主動式 ETF 的「避險條款」:10% 與 20% 的界線

根據 00981A 的設計,它具備了一套「特殊情形」的逃生機制。這檔 ETF 平時雖然也受限於 70% 的基本持股要求,但只要觸發以下 系統性風險條件,經理人就能解除枷鎖:

短期暴跌: 最近 6 個營業日,股價指數累計跌幅達 10% 以上。

中期重挫: 最近 30 個營業日,股價指數累計跌幅達 20% 以上。

一旦觸發,經理人將獲得「持股比例豁免權」,這代表現金水位可以自由拉高到 50% 甚至更高。 這就是主動式 ETF 相較於被動式 ETF(必須完全追蹤指數)最大的優勢——「動態防禦」。

💡 投資人該懂的三個「主動」真相

雖然主動式 ETF 具備拉高現金的權利,但在實務操作上,我們仍需具備正確的認知:

1. 它是「工具」,不是「全委代操」

投資人買入「台股主動 ETF」,本質上是希望經理人幫你在台股中「選好球」。如果經理人長期持有 50% 現金,雖然跌得少,但當市場反彈時也會大幅落後。因此,拉高現金通常是「短期避險」,而非長態。

2. 透明度是雙面刃

與傳統基金不同,ETF 必須「每日公布持股」。一旦經理人開始大幅撤退到現金,市場會立刻發現。這種高度透明會帶給經理人績效壓力,但也讓投資人能更即時掌握基金的風險偏好。

3. 換股比空手更常見

優秀的主動型經理人在大跌時,除了拉高現金,更常做的是「防禦性換股」——將高波動的科技股換成低波動的價值股或高股息股。這也是主動式 ETF 創造超額報酬的關鍵。

📌 總結:主動式 ETF 適合你嗎?

如果你厭倦了被動式 ETF 在大跌時只能隨波逐流,主動式 ETF 提供的「特殊情形避險機制」確實更具吸引力。它賦予了經理人在極端行情下「止血」的法規空間。

挑選關鍵: 在入手這類產品前,務必翻開公開說明書,確認該基金的「持股下限」以及「解除限制的條件」。唯有了解經理人的避險權限,你才能在暴風雨來臨時,睡得更安穩。

從 00981A 的「逃生門」到巴菲特的「氧氣瓶」:拆解主動式基金在空頭市場的防禦美學

當市場面臨系統性崩盤,主動式管理的核心價值就在於「現金」的靈活運用。本文對比了現代主動式 ETF 與波克夏(Berkshire Hathaway)兩者截然不同的避險邏輯:首先解析 00981A 統一台股增長主動式 ETF 如何透過公開說明書中的「10/20 觸發條款」,在極端行情下合法打破持股下限限制,為投資人打造一道制度化的「逃生門」;接著對比 巴菲特的波克夏 如何利用「永久資本」的優勢,將現金視為生存必備的「氧氣」與無到期日的「廉價買權」,在崩盤時展現絕對的定價權。透過這場「法規靈活性」與「戰略耐心」的跨時空對話,帶領讀者看懂主動式投資在危機時刻如何守住資本並捕捉未來的翻身契機。

針對波克夏面對系統性風險時的現金態度,我們可以從三個層次來深度拆解:

1. 氧氣理論:雷打不動的「絕對防線」

你提到的「現金是氧氣」比喻非常精確。巴菲特與蒙格(Charlie Munger)將破產風險視為投資的絕對禁忌(乘以零,一切皆為零)。

- 法規沒有限制,但他自己設下底線: 雖然沒有金管會逼他,但巴菲特在致股東信中多次強調,波克夏永遠會保留一個「絕對不會動用」的現金水位下限。這個數字從早年的 100 億美元、200 億美元,一路調升到近年承諾的 300 億美元 以上。

- 為什麼需要這口氧氣? 因為波克夏本質上是一家保險集團(擁有龐大的浮存金)。巴菲特必須確保在最極端的「黑天鵝」事件發生時(例如超級颶風加上加州大地震同時發生,且伴隨金融市場流動性枯竭),波克夏依然能毫不費力地支付所有理賠,絕不向銀行借錢,也絕不在崩盤時被迫賤賣優質股票。

2. 把現金當作「沒有到期日的買權 (Call Option)」

你感覺到他「覺得持有現金越少越好」,這在平時是完全正確的。現金本身不能創造價值,還會被通膨侵蝕。但當波克夏的現金水位遠高於那 300 億的「氧氣線」(例如近年現金部位動輒高達 1,500 億至接近 3,000 億美元)時,這代表的不是他喜歡現金,而是他在「等待」。

在專業的交易與價值投資視角中,波克夏帳上的超額現金,其實是一口「全天候、無到期日、看跌市場」的隱形選擇權:

- 不為避險,只為定價權: 他拉高現金通常不是為了「預測」大跌(他不看總經測市),而是因為他在市場上找不到符合他「好公司 + 好價格」標準的標的。

- 流動性提供者的暴利: 當系統性風險爆發(如 2008 年金融海嘯),市場上所有人都缺氧時,擁有現金的人就擁有了「定價權」。波克夏可以扮演最後的救世主,用極度嚴苛、極度豐厚的條件(例如高配息的特別股加上認股權證)把資金借給高盛、美國銀行或西方石油。這種超額報酬,只有在空頭時握有滿手現金才能創造。

3. 「無痛等待」的底氣:短期國庫券

波克夏的現金並不是真的塞在保險箱裡的紙鈔,而是絕大部分配置在「極短期的美國國庫券 (T-bills)」。

- 當市場處於低利率時代,抱著現金確實很痛苦(資金成本的機會損失)。

- 但當利率環境改變(例如近兩年短期美債殖利率在 4%~5% 徘徊),波克夏龐大的現金部位每年光是無風險利息就能產生百億美元的現金流。這讓他具備了極強的「耐心」,完全不需要為了追求績效而勉強出手買進估值過高的資產。

總結:波克夏與一般主動式 ETF 的本質差異

如果我們把波克夏和 00981A 這類主動式 ETF 放在空頭市場裡對比,最大的差異在於「資金的性質」:

一般基金/ETF 面臨贖回壓力: 空頭來臨時,散戶會恐慌贖回。基金經理人即使想逢低買進,也必須賣股換現來應付贖回,導致「低檔被迫殺出」。

波克夏擁有「永久資本」: 波克夏的投資人不能「贖回」資金(只能在股市賣出股票),加上源源不絕的保險浮存金,這使得巴菲特在系統性風險大跌時,不僅不需要賣股求生,反而能把平時囤積的「氧氣」拿出來,瘋狂撿便宜。

這就是為什麼在多頭市場末期,波克夏常被嘲笑現金太多、績效落後大盤;但在真正的系統性崩盤時,它卻能透過極端的現金部署,奠定未來十年的勝局。

想要像巴菲特一樣靈活運用「現金」與佈局全球?你需要一個專業的券商!

剛剛我們聊到,巴菲特將現金視為「氧氣」與「無限期買權」。那麼,在等待完美擊球點的過程中,我們該如何安置手中的現金,讓它發揮最大價值呢?這就不得不提全球頂級的美股券商——盈透證券 (IBKR)!

盈透證券不僅是專業投資人的首選,更具備以下 4 大壓倒性優勢:

- 閒置資金享高利息: 活存利率高達 4.83%!讓你的「現金氧氣」在空手等待好公司的期間,依然能為你自動創造豐厚的現金流。

- 一個帳戶投資全世界: 支援全球 150 個市場。不管你是想買美國的特斯拉 (Tesla)、蘋果,還是歐洲的 LVMH,都能透過一個帳戶輕鬆搞定!

- 極低的交易成本: 手續費低至每股 $0.0035美元,且無隱藏費用。省下來的每一分交易成本,都是你未來的投資利潤。

- 專業的交易工具: 強大的 TWS (Trader Workstation) 平台提供深度數據與分析,滿足高階投資人的全方位需求。

🌟 專屬開戶優惠與新手支援

如果你也想和我們一起邁向財富自由,擴大你的投資版圖,請點擊下方連結,免費開立你的盈透證券帳戶!

🎁 專屬福利: 透過我們的推薦連結開戶,每入金 300 美元即可獲得價值 1 美元的 IBKR 股票,最高可領取價值 1,000 美元的股票獎勵!

怕不會用嗎?別擔心!我們 「陽光堡壘 (sunfortzone)」 特別創立了 IBKR 盈透證券專屬中文交流區。社群裡有許多熱心的同好,會手把手分享如何出入金、如何下單買進全世界的股票。如果你想直接跟著步驟操作,也可以點擊觀看我上一期的【IBKR 盈透證券開戶教學影片】。

歡迎先加入我們的中文交流區一起討論,祝您投資理財順利!

🙏 感謝您的收看!

如果您覺得這期的內容對您有幫助,請用「超級感謝」支持我們,並訂閱我們的 YouTube 頻道,陽光堡壘會持續為您帶來更多高價值的投資洞見!