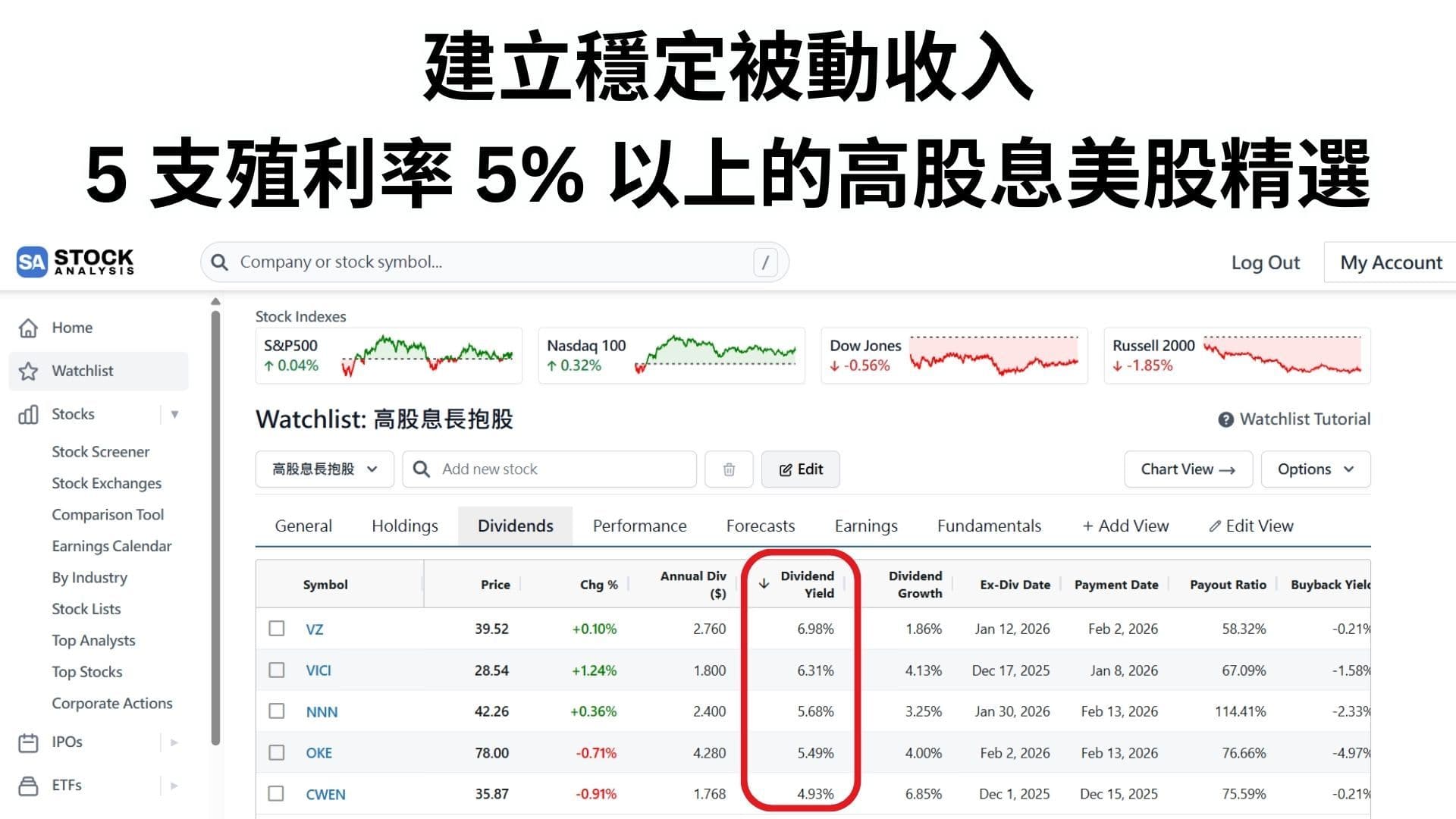

為什麼巴菲特不需要經濟學家?拆解股神的「微觀專注力」:與其預測下雨,不如造一艘好船!

想像一下這個畫面:每年華爾街花費數十億美元,聘請全球最頂尖、擁有常春藤名校博士學位的總體經濟學家。這些聰明絕頂的大腦天天產出厚重的報告,試圖預測聯準會(Fed)下一步要升息還是降息、明年的 GDP 會成長多少、通膨指數又將落在哪個區間。

然而,世界上最成功的投資人——華倫·巴菲特,卻對此嗤之以鼻。他曾公開表示:「如果聯準會主席在我耳邊偷偷告訴我明天的貨幣政策,我也不會改變我的任何一個投資決策。」

更令人驚訝的是,波克夏·海瑟威(Berkshire Hathaway)這家市值近兆美元的投資帝國,旗下竟然沒有聘請半個總體經濟分析師。難道巴菲特覺得華爾街的菁英都在做白工嗎?事實上,這背後隱藏著股神極致的「微觀專注」投資哲學。以下我們將深度拆解巴菲特「無視總經」背後的三個核心邏輯。

一、 預測總經,就像蒙眼擲飛鏢

巴菲特的第一個理由非常直接:總體經濟根本無法被精準預測。

經濟學從來就不是一門像物理學那樣精確的科學。在物理學裡,蘋果掉下來一定受地心引力影響;但在經濟學的複雜系統裡,單一變數(例如油價上漲或地緣政治衝突)會引發數以百萬計的蝴蝶效應。消費者可能會減少開車、改買小排氣量汽車、削減非必要開支,甚至可能引發某個國家的政策大轉彎。

這就像是天氣預報。現代科技如此發達,氣象局預測「明天的天氣」準確率極高,但如果要求他們精準預測「明年 6 月 15 日會不會下雨」,那無異於瞎猜。總體經濟也是相同的道理,短期趨勢或許有跡可循,但長期預測往往淪為笑話。

巴菲特曾幽默地調侃:「經濟學家的預測,唯一的價值就是讓算命仙看起來準確一點。」既然預測本質上是不準確的,投資人又何必根據一個「極可能是錯誤」的預測,去賭上自己的真金白銀?

二、 好公司能自己撐傘,不需要你看天氣

巴菲特的投資邏輯是標準的「由下而上(Bottom-up)」,也就是專注於微觀的個別企業,而非「由上而下(Top-down)」地擔憂宏觀環境。他深信,與其花時間猜測經濟何時衰退,不如直接買進一家「就算經濟衰退也能活得很好的公司」。這就是他反覆強調的「護城河」概念。

以巴菲特鍾愛的可口可樂為例。1970 年代,美國經歷了嚴重的「停滯性通膨」,物價飛漲且經濟停滯。但這對可口可樂的打擊致命嗎?並沒有。即便人們面臨失業壓力、心情低落,多數人還是願意掏出幾塊錢買瓶可樂尋求短暫的快樂。因為品牌護城河夠深,當原物料上漲時,可口可樂擁有強大的「定價權」將成本轉嫁給消費者,而消費者依然買單。

這就像是你家巷口那家天天大排長龍的神級牛肉麵店。就算明天央行宣布升息半碼,這家麵店的老闆會因此焦慮到失眠嗎?絕對不會。他真正在乎的只有牛肉的品質好不好、湯頭熬得夠不夠火候。

擁有定價權與深厚護城河的企業,本身就自帶強大的抗壓屬性。對投資人而言,與其費盡心思預測何時會下暴雨,不如一開始就選擇搭上一艘不會漏水的堅固大船。

三、 專注力的機會成本

每個人的大腦頻寬與時間都是有限的,這在經濟學上被稱為「機會成本」。如果你每天耗費三個小時緊盯財經新聞、研究非農就業指數、分析 CPI 數據,你就少了三個小時去閱讀企業財報、去深入理解一家公司的商業模式與競爭優勢。

投資其實就像經營賭場。賭場老闆從來不會去預測「今晚走進大門的第 100 個客人會贏還是會輸」(這如同不可測的總經波動),賭場老闆只專注於一件事:「確保遊戲規則的期望值與勝率永遠站在賭場這一邊」(這如同企業的核心基本面)。

巴菲特極其聰明地將所有的精力死守在自己的「能力圈」內。對他而言,搞懂一家公司究竟靠什麼賺錢、管理層是否誠信,遠比搞懂全球複雜的貨幣體系要簡單得多,且投資回報率也高出數倍。

四、 既然無效,為什麼金融界還養這麼多經濟學家?

這時候你一定會好奇:「既然預測總經這麼沒用,華爾街那些頂尖投行是傻子嗎?為什麼還要砸重金養這些專家?」

答案很現實,也很殘酷:這些職位往往不是為了「提升投資績效」而存在,而是為了服務「銷售業務與客戶的心理需求」。

當股市崩跌、經濟動盪時,市場會陷入極度恐慌。此時,基金經理人絕不可能雙手一攤對客戶說:「抱歉,我也不知道未來會怎樣,我們就只能瞎等。」如果這樣說,恐慌的客戶絕對會立刻將資金抽走。

因此,金融機構需要一位穿著體面西裝、充滿權威感的經濟學家站出來,指著複雜的數學模型安撫大眾:「別怕,根據我們的預測,經濟將在第三季觸底反彈。」

這就如同飛機在空中遭遇強烈亂流時,機長會亮起「請繫好安全帶」的指示燈。說實話,面對大自然的強大力量,那一條安全帶對飛機整體的防護力極其有限,但它能發揮巨大的心理作用,讓乘客「感覺」事情仍在專業人士的掌控之中。華爾街滿天飛的經濟預測報告,很多時候就是那顆安撫投資人焦慮神經的「安慰劑」。

總結:把時間還給真正有價值的事物

回顧巴菲特的投資生涯,他不需要經濟學家的根本原因在於他看透了一個事實:宏觀環境是我們必須去忍受的,而微觀企業才是我們可以主動去選擇與作為的。

與其每天隨著聳動的新聞標題提心吊膽、頻繁進出市場,不如靜下心來,好好研究幾家真正優秀的好公司。當你買進那些護城河深厚、具備定價權、且由優秀管理層營運的資產時,聯準會的利率決策對你來說,就真的只剩下茶餘飯後的新聞價值了。