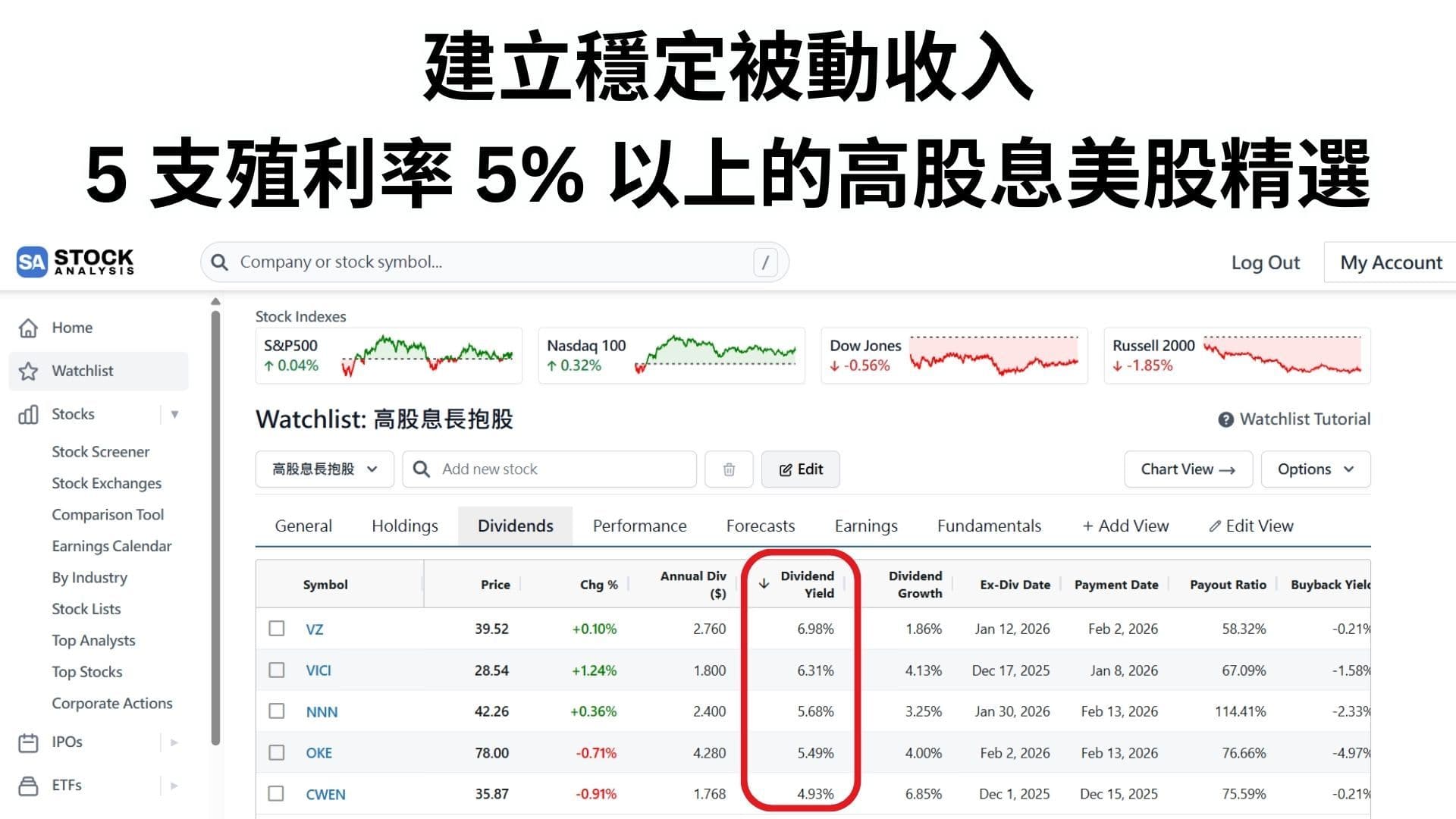

揭開 12% 高配息的面紗:SPYI 運作邏輯與「超標」配息率大解密

揭開 12% 高配息的面紗:SPYI 運作邏輯與「超標」配息率大解密

一、 成立時間與基本面

SPYI 是由 NEOS Investments 推出的主動型 ETF,成立於 2022 年 8 月 30 日。它的目標是在提供 S&P 500 指數曝險的同時,透過選擇權策略創造高額的月配息現金流。

二、 SPYI 如何選擇與持有成分股?

SPYI 的持股邏輯分為兩層,結合了「被動指數」與「主動期權」:

核心持股(S&P 500): SPYI 會直接持有 S&P 500 指數的成分股,這讓它能跟隨大盤的長期漲勢。

選擇權策略(Call Spreads): 這是它獲取高收益的關鍵。與傳統 Covered Call ETF(如 XYLD 直接賣出買權)不同,SPYI 採用的是 「買權價差策略」(Call Spreads):

- 賣出 SPX 指數買權(Sell Call)來收取權利金(這是配息的主要來源)。

- 買入 價外買權(Buy Call)來保留部分大盤上漲的參與空間。

- 稅務優化: 它使用 Section 1256 合約(標普 500 指數選擇權),在美國稅法下,這類資本利得的 60% 被視為長期資本利得,40% 為短期,稅務效率比直接賣股票更好。

三、 為什麼「配息率 326%」這麼高?

在財報分析中,配息率(Payout Ratio)的計算公式通常是:

Payout Ratio = 每股股息 / 每股盈餘 (EPS)

SPYI 出現 326.51% 這種驚人數字,主要有三個原因:

定義落差: 傳統的 EPS 只計算公司發放的「股利」,但 SPYI 的現金流來源主要是「權利金(Premiums)」。在會計處理上,權利金往往被歸類為資本利得或本金返還(ROC),而不計入傳統的「淨收益」。因此,分子(發出的錢)很大,分母(純股利收入)很小,導致百分比飆升。

本金返還 (Return of Capital, ROC): 為了維持每個月穩定的高配息,這類 ETF 有時會將部分「資本利得」甚至是「原始投資本金」配發給股東。這不代表它在虧錢,而是一種稅務遞延的手段,讓投資人在當下不需要為這份收入立即繳交高額稅金。

主動管理: 由於 SPYI 是主動型管理,經理人會根據市場波動率調整權利金收入,這與傳統公司靠盈餘發配息的邏輯完全不同。

四、 數據總結與評價

根據你提供的資訊,SPYI 的幾何平均年報酬率達 13.77%(從成立到 2026 年 3 月),這表現相當亮眼,說明它在發放 12% 配息的同時,淨值(NAV)並未被配息吃垮,反而隨大盤成長。

Dividend Yield 12.06%,極高的現金流,適合追求月收入的投資人。

Geometric Return 13.77%,總報酬(配息+價差)勝過配息率,代表目前策略能自給自足。

Payout Ratio 326.51%,數學上的「幻象」,反映了其權利金收入遠超底層股票股息。

總結建議:

SPYI 適合希望「參與標普 500 成長,同時擁有強大現金流」的人。它的高配息率並非代表公司快倒閉,而是反映了其選擇權權利金收入的特性。不過,在牛市極強時,它的漲幅會略低於單純的 VOO;在熊市時,權利金則能提供緩衝。