高股息ETF投資人如何聰明節稅? 為什麼提姆不買高股息ETF?

高股息ETF投資人如何聰明節稅?為什麼提姆不買高股息ETF?

近年來,台股市場掀起了一股「高股息 ETF」的狂熱旋風,追求穩定現金流、月月配息成為許多存股族的信仰。然而,隨著股息越領越多,許多投資人開始面臨到一個令人頭痛的副作用——稅務與保費的侵蝕。

為了幫助投資人解決這個痛點,本集內容不僅會帶大家了解存股族面臨的稅務困境,還會分享一款全新開發的好用工具——「陽光堡壘 ETF 股息管家」,幫助台股高股息 ETF 投資人輕鬆試算可領的現金股利,並精準預估所需繳付的二代健保補充保費。最後,也會和大家分享價值投資頻道「提姆的價值投資」主理人提姆的獨特觀點,聊聊為什麼他不選擇投資高股息 ETF。

賺了股息卻賠了保費?揭開存股族最痛恨的「二代健保」痛點

為什麼買高股息 ETF 的投資人普遍對「二代健保補充保費」感到反感?原因在於它會直接稀釋掉投資人辛苦累積的複利效果,並且在制度設計上常常讓人覺得不合邏輯。

- 就源扣繳,直接剝皮: 目前法規規定,只要單筆給付的股利所得(54C)達到 2 萬元(含)以上,就會直接被代扣 2.11% 的補充保費。這筆錢在股息入帳前就已經被抽走,對追求現金流最大化的存股族來說,剝奪感極強。

- 賠了價差還要繳費: 高股息 ETF 配息時淨值會同步下降,如果後續市場表現不佳導致「貼息」,投資人帳面上其實是虧損的,卻依然因為領了股息而被強制課徵這 2.11% 的保費,令人難以接受。

- 配息成分複雜,防不勝防: 並非所有的配息都會被扣保費。ETF 的配息包含了 54C 股利所得、收益平準金與資本利得等,只有「54C 股利所得」才算在 2 萬元的門檻內。因為每次配息的成分比例都不一樣,投資人很難在收到通知書前精確算出自己是否踩雷。

介紹「陽光堡壘ETF股息管家」工具

為了解決上述複雜的試算難題,我們在網站上推出了專屬的自動化試算工具。您可以直接在網站首頁的下拉式選單中找到「高股息ETF領息節稅試算表」選項,或透過以下連結直接訪問:

🔗 https://www.sunfortzone.com/zh/etf-dividends-tax-savings-manager

陽光堡壘ETF股息管家 (高股息ETF領息節稅試算表)

這款工具整合了資料庫技術,為高股息投資人提供了一站式的解決方案。以下是核心規格與功能介紹:

1. 彈性的輸入介面

使用者可以自由輸入多檔 ETF 代號與持股張數,完全貼合真實的多元投資組合。

2. 一目瞭然的試算結論

系統會自動將資料庫中的「股利所得」加總,直接輸出直觀的結論。例如:

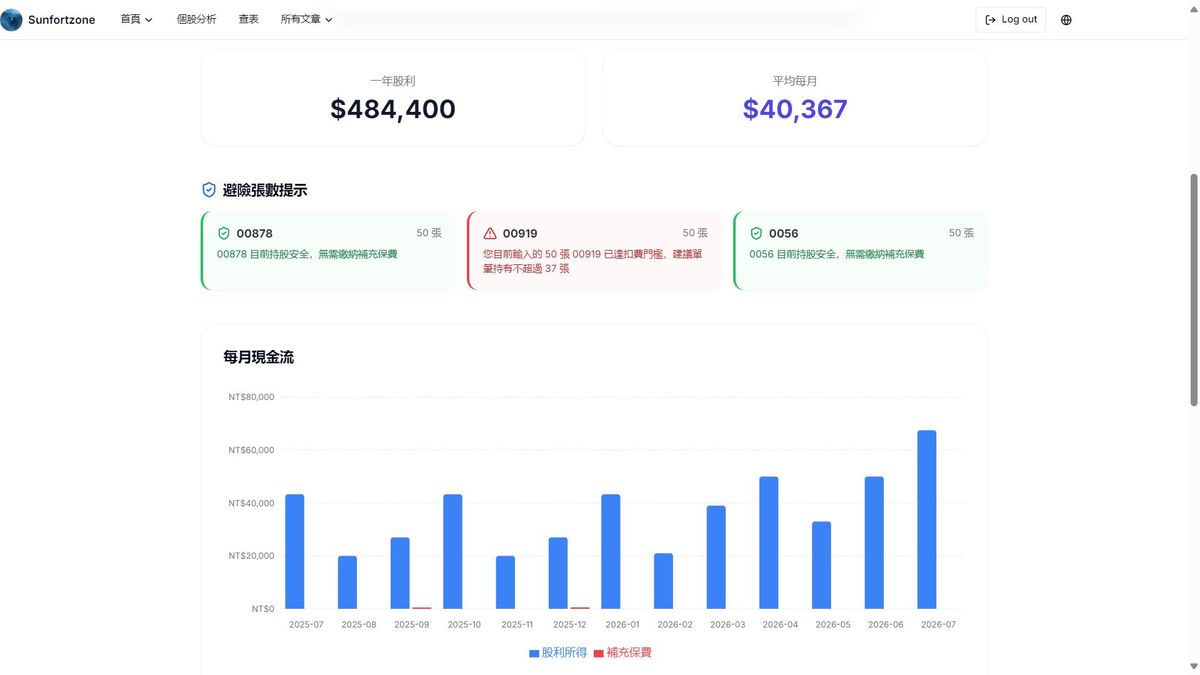

「目前持股一年股利 436,000,平均每月 36,300」

3. 現金流長條圖視覺化 (Cash Flow Bar)

高股息投資人最在乎的就是每個月有多少錢進帳。網頁會渲染出一個簡單清晰的 12 個月長條圖,將您輸入的投資組合轉化為「月月配現金流圖表」,清楚標示每個月帳戶預計會有多少現金流入。

4. 專業的數據彙總表格

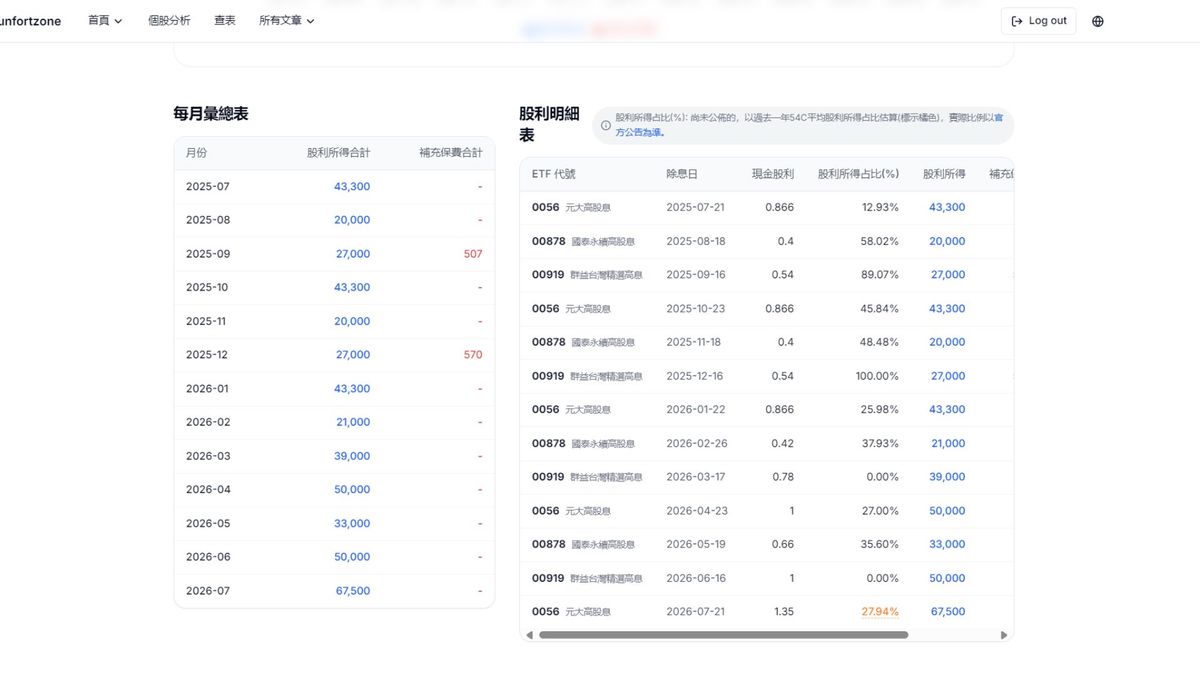

系統會自動串接 Neon 資料庫,撈取您輸入的 ETF 過去一年與未來的除息日、每股現金股利、發放日等資訊,並產出兩張實用表格:

- 明細表: 顯示單筆配息明細,並自動計算「股利所得(現金股利 x 張數 x 1000)」。系統會根據當次配息的「股利所得占比 (%)(即 54C 比例)」計算是否超過 2 萬元,若超過則自動算出 2.11% 的補充保費。

- 月份彙總表: 將明細表以「月份」進行加總,方便對照每月的總體現金流狀態。

5. 「避險張數」紅綠燈提示(核心亮點)

這不僅是一個計算機,更是一個財務顧問。當系統算出版面上的單筆配息(乘以 54C 比例)超過 2 萬元時,除了顯示應扣保費,還會動態反推一個「安全張數上限」提供解決方案。

範例 UI 提示:「您目前輸入的 45 張 00919 已達扣費門檻,建議單筆持有不超過 38 張。」

6. 動態「配息成分」預估模型

未來的 54C 比例在官方正式公告前是未知的。為了解決盲目試算的痛點,系統內建了預估模型,會自動抓取該檔 ETF 過去一年的歷史資料,計算出「過去一年平均 54C 佔比」作為未來的預估基準,並在網頁上標示橘色警語(例如:以過去一年平均 54C 佔比 35% 估算),大幅提升了財務規劃的精準度與專業度。

為什麼提姆不買高股息ETF?

儘管高股息 ETF 在台灣市場蔚為風潮,而且我們也為此開發了強大的試算工具,但在「提姆的價值投資」頻道中,提姆本人卻鮮少將資金投入高股息 ETF。以下深入淺出為大家解析提姆背後的三個核心價值投資觀點:

1. 總報酬率才是投資的終極目標

許多投資人會有一種迷思,認為「領到手的股息才算是真正賺到的錢」。然而,投資的本質應該看重「總報酬率(資本利得 + 股息收益)」。從歷史長期的數據來看,追蹤大盤的市值型 ETF 或是具備強大護城河的優質個股,其長期的總報酬率往往勝過主打高配息的產品。高股息 ETF 為了維持高配息率,常常需要頻繁換股或選入成長性受限的成熟期公司,這在無形中犧牲了資產長期向上成長的爆發力。

2. 自製股息(Homemade Dividends)更具稅務優勢

領股息本質上就是一種「強迫取回現金」並「強迫繳稅」的行為。就像前面提到的二代健保補充保費,或是納入個人綜合所得稅,這些都會對資產造成摩擦成本。

提姆傾向的作法是:投資會將利潤保留在內部繼續滾雪球的優質資產。如果今天真的需要現金生活,投資人完全可以選擇「自己賣掉零股」來創造現金流。在台灣,賣出股票的資本利得是免稅的(僅需繳納低廉的證交稅),這種「自製股息」的方式能把稅務與現金流的控制權,百分之百掌握在自己手裡。

3. 發放高股息,往往代表缺乏更好的資本支出機會

這個觀點深受股神巴菲特(Warren Buffett)的影響。巴菲特的波克夏海瑟威公司歷史上幾乎從不發放股息。為什麼?因為對於一家極具競爭力的卓越企業來說,將賺來的盈餘保留在公司內部,去投資新的廠房、研發新技術、或是併購其他有潛力的公司(資本支出),所能創造的內部報酬率,絕對遠高於把錢發還給股東。

當一家公司選擇將大部分盈餘當作股息發放出來,某種程度上也釋放出了一個訊號:「管理層目前找不到比發放現金更好的投資機會了。」 提姆作為價值投資者,更偏好尋找那些能將每一塊錢盈餘都高效轉換為未來指數型成長的卓越企業。

在這個充滿短線雜音的市場裡,感謝你願意花時間,跟提姆一起靜下心來研究企業的真實價值。

永遠要記住:華爾街是靠你的『頻繁交易』在賺錢,但我們作為價值投資者,是靠『長期持有』來累積底氣。

如果你跟提姆一樣,不盲從市場,堅信價值投資才是通往財務自由最踏實的路,請立刻按下訂閱按鈕,加入《提姆的價值投資》 這個頻道。

我是提姆,我們下期見!